VinaCapital: VN-Index vẫn có thể tăng 15% trong năm nay

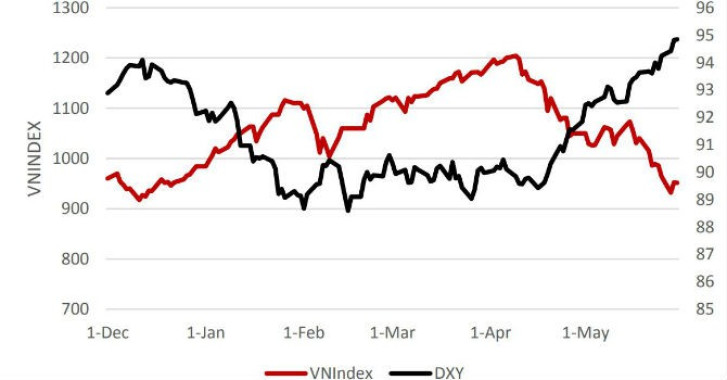

Diễn biến tăng giá của đồng USD từ giữa tháng 4 góp phần khiến VN-Index điều chỉnh với độ dốc lớn. Tuy nhiên, kinh tế gia trưởng của VinaCapital Micheal Kokalari cho rằng, chỉ số chứng khoán có thể hồi phục lại trong nửa cuối năm do chỉ số đồng USD sẽ ổn định trở lại.

Diễn biến đi ngược của DXY và VN-Index.

Hệ số Beta cao

Theo ông Micheal Kokalari, thị trường cổ phiếu Việt Nam bị bán mạnh là một phần do đồng USD mạnh lên, kể cả khi VNĐ trên thị trường tự do chỉ giảm 0,6% so với cuối năm 2017 (ít hơn nhiều so với mức giảm 4-6% của đồng nội tệ tại Indonesia, Ấn Độ và Philippines).

Lý do là thị trường chứng khoán Việt Nam có hệ số Beta (đo lường tương quan biến động) cao so với chỉ số MSCI-EM Index trong khi chỉ số này lại đang rơi trước việc đồng USD tăng giá.

Nhiều nhà phân tích đã nhận định VN-Index quá nhạy cảm với MSCI-EM: tăng nhanh hơn chỉ số MSCI-EM trong đợt tăng cuối 2017 và đầu 2018 nhưng cũng rơi sâu hơn MSCI-EM trong đợt bán tháo vừa qua.

Ngược lại, tỷ giá ngoại tệ của Việt Nam lại ổn định hơn các quốc gia mới nổi vì ít phải chịu ảnh hưởng của 3 rủi ro mà các nền kinh tế mới nổi (EMs) đang gặp phải dưới đây.

Thứ nhất, nợ bằng USD tăng lên khi phải thanh toán do đồng USD tăng và dư nợ USD của các EMs trong 10 năm qua đã tăng lên 4 nghìn tỷ USD.

Thứ hai, các quốc gia có thậm hụt tài khoản vãng lai đang phải chịu lạm phát cao hơn khi đồng tiền mất giá do giá nhập khẩu khi quy đổi tăng.

Thứ ba, các nhà đầu tư nước ngoài rút tiền khỏi EMs khi rủi ro thiệt hại từ tỷ giá xuất hiện nhiều hơn. Trong đó, dòng tiền nóng chảy khỏi EM chủ yếu từ hoạt động kiếm lời từ chênh lệch tỷ giá (carry trade).

Cả 3 rủi ro này đều không phải là những nỗi lo lớn với Việt Nam bởi thặng dư thương mại của Việt Nam có thể vượt mức 2/% GDP trong năm nay, các doanh nghiệp trong nước không vay nhiều bằng đồng USD và dự trữ ngoại hối đã tăng từ tương đương 2,3 tháng nhập khẩu (cuối năm 2016) lên trên mức 3 tháng vào thời điểm hiện tại.

Hơn nữa, kinh tế gia trưởng của VinaCapital cho rằng, mục tiêu của nhà đầu tư ngoại tại Việt Nam là hướng đến thặng dư dài hạn về vốn (capital gain), hơn là kinh doanh chênh lệch lãi suất (carry trade). Nên thị trường Việt Nam ít bị ảnh hưởng bởi dòng tiền nóng.

Chuyên gia này dự báo Ngân hàng Nhà nước sẽ để VNĐ giảm 1-2% trong năm 2018 như một nỗ lực để cải thiện năng lực cạnh tranh trong hoạt động xuất nhập khẩu khẩu với các nền kinh tế mới nổi khác, cùng với việc tiếp tục duy trì tỷ giá ổn định để thu hút dòng vốn đầu tư nước ngoài.

Đây có lẽ là bài học được các nhà hoạch định chính sách rút ra từ kinh nghiệm quản lý của Trung Quốc trong cuộc khủng hoảng tài chính châu Á năm 1997.

Kịch bản VN-Index tăng 15% kết thúc năm 2018

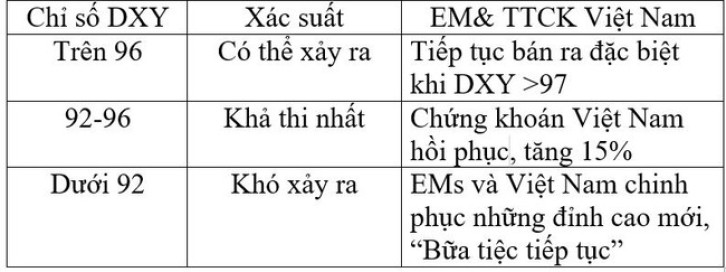

Kinh tế gia trưởng của VinaCapital đưa ra 3 kịch bản cho các quốc gia mới nổi và thị trường chứng khoán Việt Nam trong những tháng còn lại của năm 2018, dựa trên sự biến động của đồng USD.

Theo đó, nếu chỉ số DXY, đo sức mạnh đồng USD, tăng trên 95 (đặc biệt trên 97) đồng nghĩa với cơ hội đầu tư ngoài nước Mỹ đang cạn dần, qua đó biến Mỹ trở thành điểm đến đầu tư hấp dẫn hơn cho dòng vốn ngoại. Trong trường hợp này, nhà đầu tư sẽ tăng tốc độ rút vốn khỏi các EMs.

3 kịch bản của DXY.

Tuy nhiên, kịch bản khả thi hơn là DXY sẽ dao động quanh 92-96, và thị trường giá tăng (Bull market) sẽ dần trở lại với các EMs do sự dồi dào thanh khoản từ các gói nới lỏng định lượng (QE) của Nhật Bản và các ngân hàng trung ương Châu Âu.

Cụ thể, QE của Nhật Bản và châu Âu đã giúp cho các nền kinh tế mới nổi đi lên trong giai đoạn 2016-2017. ECB đã có dự định kết thúc QE vào năm nay nhưng với tình hình Italia rơi vào khủng hoảng chính trị cùng với triển vọng tăng trưởng bị suy mòn thì kế hoạch này trở nên không còn nhiều khả thi.

Cùng với đó, Nhật Bản cũng khó thể thu hẹp quy mô gói QE trước thời hạn do GDP vẫn tăng trưởng âm.

Với kịch bản DXY trong khoảng 92-96, nhà đầu tư sẽ có phản ứng khác nhau với các EMs. Và Việt Nam sẽ hưởng lợi do thị trường chứng khoán và tỷ giá ổn định đang là ưu thế so với các nước có thâm hụt thương mại như Ấn Độ, Indonesia, Philippines hoặc tăng trưởng yếu như Thái Lan, Malaysia.

Nếu DXY vượt mức 100, đây một vòng luẩn quẩn tồi tệ sẽ xuất hiện: các "con nợ" vay bằng USD sẽ vội vàng mua USD để trả nợ trước hạn do lo sợ chi phí trả nợ tăng lên khi USD tăng. Và giá trị của USD lại tăng hơn gây khủng hoảng nợ USD.

Câu chuyện này đã từng xảy ra trong khoảng hoảng nợ các nước Mỹ Latinh đầu những năm 1980.

Theo MAI HƯƠNG/Bizlive.vn

Ý kiến bạn đọc

(0)