"Có nhiều tiền để làm gì?" Có thật là có nhiều tiền sẽ hạnh phúc hơn hay không? Thế giới đang thay đổi và khái niệm tự do tài chính là mục tiêu của rất nhiều người. Vậy tự do tài chính là gì và để đạt được mục tiêu này, bạn cần phải làm gì để quản lý tài chính cá nhân?

Tự do tài chính là gì?

Tự do tài chính không hẳn là việc trở nên thật giàu có đến mức shopping không cần nhìn giá, thật ra việc có thật nhiều tiền và tự do tài chính là hai khái niệm hoàn toàn khác nhau.

Tiền bạc có quyết định mức độ hạnh phúc của bạn không? Câu trả lời là có, trong một chừng mực nào đó. Theo một nghiên cứu trên tuần báo Nature Human Behavior với số người tham gia hơn 1,7 triệu ở 164 quốc gia về mức độ hạnh phúc của con người tỷ lệ với số tiền người đó kiếm được; kết luận được đưa ra rằng con người sẽ hạnh phúc nhất khi kiếm được từ 60,000 đến 75,000 đô la/ năm. Điều này đồng nghĩa với việc một triệu phú cũng chỉ có mức độ hạnh phúc ngang bằng hoặc thậm chí thấp hơn một quản lý cửa hiệu Mc. Donalds.

Tiền bạc trong một mức độ nào đó sẽ giúp cuộc sống của bạn thoải mái hơn nhưng nếu chỉ chăm chăm kiếm thật nhiều tiền, điều đó lại không làm cho bạn có một cuộc sống hạnh phúc. Thay vì hướng đến việc có một số dư ngân hàng lớn, bạn nên hướng đến mục tiêu tự do tài chính, như Benjamin Franklin đã nói: "Ai giàu? Người biết hài lòng."

Tự do tài chính là khi bạn có thể đưa ra những quyết định trong đời mà không phải đắn đo về chuyện tiền bạc. Chúng ta luôn theo đuổi con đường làm giàu với ước muốn một ngày nào đó có thể tận hưởng cuộc sống một cách thoải mái nhất có thể, nhưng giàu bao nhiêu là "đủ"? "Đủ" hay "không đủ" là vấn đề mà mỗi người phải tự chiêm nghiệm, có những người có hàng trăm tỷ nhưng vẫn mắc kẹt trong vòng xoáy của công việc và stress, cũng có những người thu nhập 7 triệu một tháng nhưng lại thoải mái và tự do. "Biết đủ" chính là chìa khoá cho một cuộc sống hạnh phúc.

Để đạt được tự do tài chính có 3 nền tảng chính:

1.Ngưỡng chi phí cuộc sống thấp: tối ưu hóa chi phí và sống đơn giản

2.Thu nhập cao hơn chi tiêu: kiếm nhiều tiền nhất có thể

3.Tự động hóa tài chính: thu nhập tự động và chi tiêu tự động

Quản lý tài chính cá nhân hiệu quả sẽ dẫn đến tự do tài chính?

Đa số mọi người đều nghĩ rằng nên quản lý tài chính lúc đã có nhiều tiền. Điều này thực ra không chính xác, bạn không thể giảm cân rồi mới bắt đầu ăn kiêng được. Việc quản lý tài chính cá nhân hiệu quả sẽ đem lại cho bạn nhiều lợi ích tuyệt vời hơn bạn tưởng tượng rất nhiều.

Quản lý tài chính cá nhân không phải là tằn tiện từng xu một. Nhiều người đánh đồng quản lý tài chính cá nhân với việc thiếu tự do và không tận hưởng cuộc sống nhưng sự thật không phải như vậy. Quản lý tài chính cá nhân cho phép bạn có tự do tài chính. Tự do tài chính là loại tự do quan trọng nhất, khi bạn không phải lo lắng về cơm áo gạo tiền, bạn sẽ có thời gian, tâm trí để học tập, tận hưởng, kết quả là bạn sẽ nâng cao chất lượng cuộc sống lên gấp nhiều lần.

Nên bắt đầu như thế nào?

Mục tiêu cơ bản của việc quản lý tài chính cá nhân là chi tiêu ít hơn số tiền bạn kiếm được. Điều này nghe có vẻ dễ dàng nhưng thật ra lại không dễ thực hiện. Bạn có bao giờ tự hỏi vì sao "tiền đi đâu mất", "không tiêu gì sao lại hết tiền" hoặc bạn luôn gặp khó khăn vào khoảng thời gian cuối tháng? Sự thật là việc không ghi chú lại những khoản chi của bạn, bạn sẽ không bao giờ biết được tiền của bạn đi đâu và liệu bạn có sử dụng tiền của mình một cách hiệu quả hay không.

Lập một bảng tính chi tiết về ngân sách, các khoản thu chi sẽ giúp bạn có cái nhìn rõ ràng hơn về tình hình tài chính của bản thân từ đó có kế hoạch quản lý tài chính cá nhân hiệu quả. Bạn sẽ giật mình khi nhận ra mình đã "tiêu hoang" như thế nào vào những khoản không cần thiết, đồng thời sẽ có ý thức về việc tiết kiệm. Bạn có thể phân bố thu nhập của mình vào các mục sau:

- Chi phí ăn uống

- Chi phí sinh hoạt (thuê nhà, điện, nước, ...)

- Chi phí đi lại (xăng, xe)

- Chi phí giải trí (đi chơi, cafe, tiệc tùng)

- Tiết kiệm

Phân bổ thu nhập và hiểu rõ tình trạng tài chính cá nhân sẽ là bước đầu tiên để bạn tiến gần hơn đến tự do tài chính. Ngày nay, bạn có thể theo dõi tài chính cá nhân rất dễ dàng, giấy bút không còn là lựa chọn duy nhất nữa. Có rất nhiều ứng dụng điện thoại giúp bạn có thể quản lý tài chính cá nhân như: Money Lover, Pocket Guard, Home Budget,...

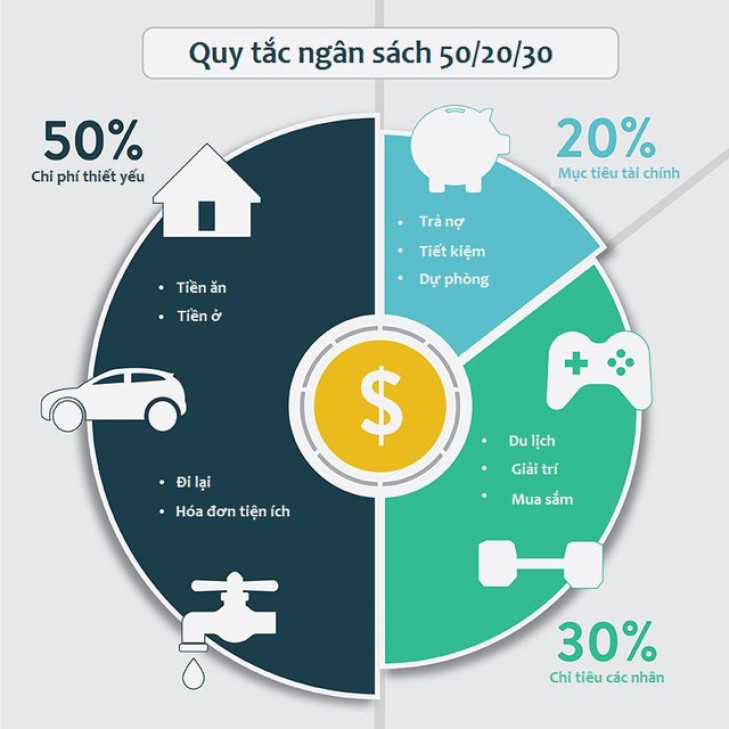

Quản lý tài chính cá nhân hiệu quả theo phương pháp 50/30/20

Robert Kiyosaki – tác giả của bộ sách Dạy con làm giàu đã khẳng định: “Không quan trọng là bạn có bao nhiêu tiền trong túi mà điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó sinh sôi nảy nở nhiều hơn”. Vì vậy khi cầm tiền trong tay, việc đầu tiên không phải là tiêu nó vào việc gì mà hãy nghĩ đến việc quản lý số tiền này như thế nào. Phương pháp 50/30/20 chính là cứu cánh cho những ai đang tập tành quản lý tài chính cá nhân.

Nguyên tắc 50/20/30 được Elizabeth Warren – nhân vật được Tạp chí Times bình chọn là một trong 100 người có ảnh hưởng nhất năm 2017 đề cập trong cuốn sách của bà. Nói cho đơn giản, phương pháp 50/30/20 sẽ chia thu nhập của các bạn ra từng nhóm riêng biệt, từ đó giúp bạn có kế hoạch tài chính rõ ràng hơn.

1. Nhóm 50%: Nhóm chi phí thiết yếu

Chi phí thiết yếu là những chi phí bạn nhất định phải bỏ ra dù bạn đang ở giai đoạn nào đi chăng nữa và tương đối giống nhau ở tất cả mọi đối tượng, đó sẽ là những khoản như thực phẩm, thuê nhà, điện, nước, internet,... Bạn không nên chi quá 50% số lương cho những chi phí này, nhưng nếu bạn lỡ vượt quá con số trên, hãy giảm bớt chi phí bằng cách nấu ăn tại nhà, di chuyển bằng phương tiện công cộng, tiết kiệm điện,... Trong trường hợp bất khả kháng, bạn sẽ phải cắt bớt những khoản khác để bù vào chi phí thiết yếu.

2. Nhóm 30%: Nhóm linh hoạt

Đây là nhóm dành cho những hoạt động giải trí/ hưởng thụ/chi phí bất ngờ khác. Đây có thể là một buổi cà phê "sang chảnh" với bạn bè, tiền để dành cho một chuyến đi phượt, mua một chiếc điện thoại mới, sửa chiếc xe bỗng dưng chết máy dọc đường... Nhìn chung, nhóm này linh hoạt là bởi trong cuộc sống hiện đại, chúng ta có rất nhiều khoản phải chi dùng mà không thể kể tên. mục tiêu chung là giảm bớt chi phí ở nhóm linh hoạt và tăng nhóm tích luỹ lên.

3. Nhóm 20%: Nhóm tích luỹ - Mục tiêu tài chính

Đây là khoản dành để tích luỹ, đầu tư cho tương lai. thông thường, nhóm này dùng để bỏ tiết kiệm, đầu tư vào các kênh sinh lời (cổ phiếu, chứng chỉ quỹ,..), đầu tư cho giáo dục để có một vị trí tốt hơn cho tương lai. Giá trị khoản này càng lớn thì cuộc sống của bạn khi về hưu càng được đảm bảo.

Những lưu ý để lên kế hoạch quản lý tài chính cá nhân hiệu quả

Như đã nói ở trên, để đạt được mục tiêu quản lý tài chính cá nhân hiệu quả và trở nên tự do về tài chính, bạn cần phải có ngưỡng chi phí cuộc sống thấp, thu nhập cao hơn chi tiêu và tự động hóa tài chính, hãy cùng xét qua từng vấn đề một:

1. Ngưỡng chi phí cuộc sống thấp: Có những người kiếm được rất nhiều tiền nhưng lại tiêu vào những thứ vô bổ để rồi khi thật sự cần đến, họ lại không có bất cứ một khoản dự phòng nào. Để giảm thiểu chi tiêu bạn có thể tối ưu hoá chi tiêu bằng nhiều cách như mua coupon giảm giá, vé máy bay giá rẻ, không chạy theo quần áo hàng hiệu đắt tiền, nấu ăn tại nhà thay vì đi nhà hàng, di chuyển bằng phương tiện công cộng thay vì phương tiện cá nhân,...

Chìa khoá của việc có ngưỡng chi phí cuộc sống thấp là giảm thiểu ham muốn của bạn. Việc này đòi hỏi bạn phải hy sinh việc chiều chuộng bản thân thái quá nhưng sẽ mang lại cho bạn những lợi ích vô cùng lớn lao trong tương lai. Biết "đủ" và thoát ly ra khỏi xiềng xích về vật chất là cách để hướng tới một cuộc sống chất lượng hơn.

2. Thu nhập cao hơn chi tiêu: Bạn có bao giờ tự hỏi liệu bạn có hạnh phúc với công việc hiện tại của mình? Nhiều người bị chọn một công việc có mức lương thấp nhưng nhàn hạ, ngược lại, cũng có người chấp nhận đánh đổi niềm vui trong công việc để có thêm tiền. Không nên vì sự nhàn hạ mà chấp nhận một công việc dễ dàng cũng như không nên "bán mạng" cho một công việc với mức lương khủng nhưng sẽ lấy đi tất cả hạnh phúc của bạn.

Hãy kiếm nhiều tiền nhất trong khả năng của mình cho phép và có một kế hoạch chi tiêu hợp lý. "Mua tàu bán bè không bằng ăn dè hà tiện", chủ động tiết kiệm chính là chủ động cuộc đời mình. Bạn có thể bắt đầu từ 10%, 15% và tăng dần khi bạn có khả năng tiết kiệm nhiều hơn.

3. Tự động hóa tài chính: Khái niệm thu nhập thụ động có thể vẫn còn mới đối với nhiều người nhưng bạn có thể hiểu đó là khoản thu nhập được tao ra dù bạn không cần phải làm việc. Đó là các khoản tiền sinh ra từ lãi ngân hàng, đầu tư, bản quyền (sách, âm nhac,...). Mô hình tài chính lý tưởng là khi có một công việc ổn định, cộng với thu nhập tự động và chủ động tiết kiệm, đây chính là thiên đường tài chính, nơi bạn có thể phát triển và thực sự trở nên hạnh phúc.

Dùng thẻ tín dụng để quản lý tài chính cá nhân được không?

Câu trả lời là hoàn toàn có thể bởi những lợi ích sau đây:

- Thẻ tín dụng giúp bạn tiết kiệm: các ngân hàng luôn liên kết với các đơn vị kinh doanh để mang lại những ưu đãi đặc biệt cho chủ thẻ. Bạn có thể đi mua sắm, ăn uống, cà phê sang chảnh, thậm chí sửa xe, đổ xăng,... Điều này sẽ giúp bạn tiết kiệm một khoản đáng kể đấy!

- Thẻ tín dụng giúp bạn theo dõi chi tiêu: Không còn phải đau đầu nhớ lại những khoản chi tiêu nữa, thẻ tín dụng sẽ giúp bạn ghi lại đầy đủ tất cả các khoản bạn đã chi dùng. Với thông tin của bạn được sao lưu lại trên hệ thống dữ liệu, chỉ cần một cú click chuột, bạn đã có trong tay bản sao kê chi tiết, bạn có thể điều chỉnh việc chi tiêu của bản thân dựa trên những sao kê này.

- Công cụ vay tiền lãi suất thấp: Thông thường, thẻ tín dụng có lãi suất tầm 20-29%/ năm, nghe có vẻ nhiều nhưng chủ cần bạn trả nợ đúng hạn (trung bình từ 30-45 ngày) thì bạn sẽ không phải trả bất kỳ khoản lãi suất nào. Hạn mức của thẻ tín dụng có thể dao động từ 10 đến hàng trăm triệu, trong trường hợp cấp bách, đây chính là cứu cánh tuyệt vời dành cho bạn.

Nguồn: gobear.com

Ý kiến bạn đọc

(0)